云小店24小时自助下单,购物新体验,你试过吗?

一、云小店24小时自助下单的背景与意义

随着互联网技术的飞速发展,电子商务已成为人们日常生活中不可或缺的一部分。在这个大背景下,云小店作为一种新型的电商模式,凭借其便捷性和高效性,受到了越来越多消费者的青睐。其中,24小时自助下单功能更是云小店的一大亮点,它不仅极大地提升了消费者的购物体验,也为商家带来了更多的机遇。

24小时自助下单,顾名思义,就是消费者可以在任何时间、任何地点,通过云小店的平台自主下单购物。这一功能的实现,主要得益于云小店强大的技术支持。商家通过搭建智能订单处理系统,将订单信息实时传递至仓储物流体系,确保订单能够及时、准确地处理。

云小店24小时自助下单的意义在于,它打破了传统电商购物时间限制的束缚,让消费者可以随时随地享受购物乐趣,极大地提高了购物便捷性。同时,对于商家而言,24小时自助下单能够拓宽销售渠道,增加销售额,提升市场竞争力。

二、云小店24小时自助下单的优势与特点

相较于传统电商,云小店24小时自助下单具有以下显著优势与特点:

1. 时间自由:消费者无需受限于营业时间,可以随时下单购物,极大地提高了购物体验。

2. 操作简便:云小店平台设计简洁明了,下单流程简单快捷,消费者只需几个步骤即可完成购物。

3. 物流高效:云小店与仓储物流体系紧密合作,确保订单处理速度快、配送效率高。

4. 个性化推荐:云小店平台基于大数据分析,为消费者提供个性化的商品推荐,满足消费者的多样化需求。

5. 购物安全保障:云小店注重消费者权益保护,采用多种安全支付方式,确保交易安全可靠。

三、云小店24小时自助下单的未来展望

随着5G、人工智能等技术的不断发展,云小店24小时自助下单功能有望在未来得到进一步优化和拓展。以下是一些可能的发展方向:

1. 人工智能赋能:通过人工智能技术,云小店可以更精准地为消费者提供个性化服务,提升购物体验。

2. 虚拟现实购物:利用虚拟现实技术,消费者可以在云小店中实现沉浸式购物体验,增加购物乐趣。

3. 跨界合作:云小店可以与其他行业进行跨界合作,拓展产品线,满足消费者更多元化的需求。

4. 智能客服:引入智能客服系统,为消费者提供24小时在线服务,解决购物过程中的疑问。

总之,云小店24小时自助下单作为一种新时代电商的便捷体验,具有广阔的发展前景。相信在不久的将来,它将为消费者和商家带来更多的惊喜和便利。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:南财社

年报还没公布,乳业巨头伊利的一份减持公告就引起市场的轩然大波。

3月18日,伊利公布称,董事长兼总裁潘刚已经完成了减持,通过集中竞价交易的方式,共计减持6199.03万股,套现16.43亿。

虽然减持原因是处于个人需要,但这笔巨额套现,潘刚却无权支配。因为,所有资金将用于偿还他因参与股权激励和二级市场增持而欠下的股票质押融资借款,也就是“以股还债”。

潘刚套现本质是为自己高杠杆持股 “解套”—— 偿还质押借款、防爆仓。不过这也引起股民的质疑:潘刚本人薪酬连续多年保持两千万,并且伊利常年保持高分红,潘刚也能分到不少,为啥潘刚还需要减持偿还质押贷款?

而另一边,伊利这个营收千亿的乳业巨头,不仅业务上依旧在乳业周期低谷中持续阵痛,其财务报表上持续扩大的债务数据,也揭示其正陷入货币现金锐减、债务高企的双重阵痛。

01

年薪千万,累计分红数十亿

伊利董事长为何要减持还债?

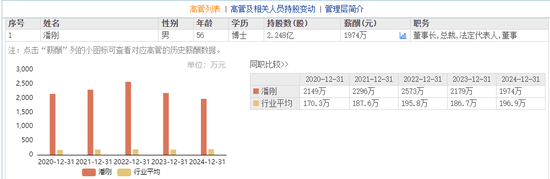

要知道,仅2024年,潘刚就从伊利获取了1974万薪酬,接近2000万,在整个A股高管中,绝对排得上第一梯队。而据东财数据,行业平均薪酬也才不到200万,潘刚个人薪酬直接是行业平均水平的10倍。

2020年~2024年期间,潘刚的年薪分别为2149万、2296万、2573万、2197万,1974万,五年累计薪酬达1.12亿。平均年薪在2000万以上,按照这个趋势,2025年的年薪也差不到哪儿去。

潘刚自22岁大学毕业后,就加入伊利,2005年开始正式掌舵伊利,至今已经掌舵伊利长达20年。其薪资也在这期间突飞猛进。

据媒体报道,在2005年时,潘刚年薪才22万,而2007年就迅速涨至87.2万元,两年翻了两倍,成为“打工皇帝”,如今更是直接涨到2000多万年薪,在一众A股高管中依旧名列前茅。

第一财经曾梳理过,2024年A股董事长薪酬排名,其中,潘刚就作为董事长,以1974.22万元年薪位列第四。仅次于、、三大医药巨头,成功食品饮料行业唯一一个跻身“千万年薪俱乐部”的掌门人。

相比薪酬,分红才是潘刚的核心收入来源。

作为大蓝筹股,伊利多年来一直以高分红回馈闻名市场。自上市以来,伊利股份累计分红26次,累计分红金额为616.02亿元。近三年,累计派现250.14亿元。

而董事长潘刚,自2013年股权激励以来,其持股比例不断增长。

2013年6月,他通过股权激励一次性获得5428万股,成本仅6.49元/股,持股比例跃升至3.08%。此后在2014年、2019年,他又先后通过股权激励与二级市场增持,将持股量提升至约2.87亿股,成为公司第三大股东。这些增持的背后,是巨额的资金投入:三次累计投入超17亿元。

以潘刚本次减持前的4.53%持股计算,其近三年共计获得分红高达11.3亿元。另据鳌头财经统计,潘刚历年来获得分红约28亿。按理来说,这些分红完全能覆盖还款。

但这么多年来,潘刚的这些高年薪和高分红,却并没有被拿来降低质押杠杆,而是继续维持高负债持股状态,直到这次被迫减持。

根据《民法典》,股权质押不转移所有权,股东仍享有分红权;若质押合同约定分红归质权人或用于偿债,则按合同执行。截至目前,潘刚未披露质押期间分红的具体约定。

02

全球扩张下,债务飙升

一边是董事长潘刚千万年薪、常年巨额分红下却“以股还债”,另一边,伊利股份在乳业周期低谷下,日子也并不好过。

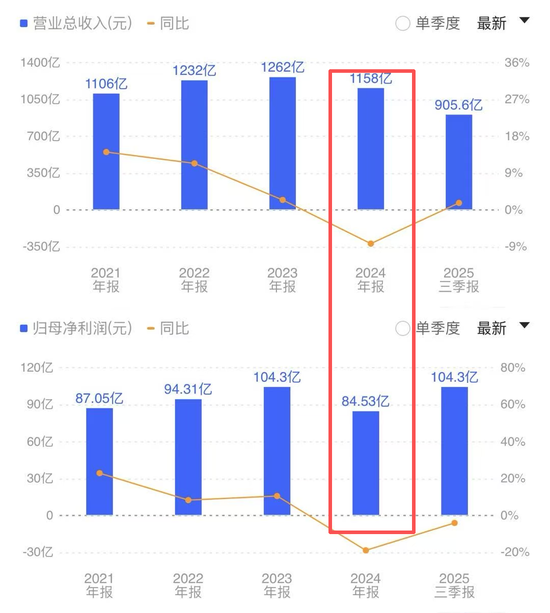

2021年以来,伊利营收和净利润增速开始双双下滑,2024年开始更是直接进入负增长,营收下降8.24%至1158亿,净利润暴跌18.94%至84.53亿,直接回到2021年的水平。

2025年前三季度,虽然营收重回增长,但净利润的下滑趋势却并没有所有改善,前三季度同比下滑4.07%至104.3亿。

业绩承压的同时,其债务压力也开始显现。

2024年公司负债合计突破967.10亿元,资产负债率攀升至62.91%,而2021年末这两个数据还分别为531.71亿元、52.15%,三年时间内急剧飙升。

而到了2025年前三季度,伊利的债务压力依旧没有明显缓解。财报显示,尽管负债合计微降至924.77亿元,资产负债率60.55%,但其中流动负债高达900.26亿元,占比97.35%,短期借款451.84亿,短期偿债压力进一步集中。

债务飙升的核心原因,是近年来全球化扩张与海外并购。近年来,伊利在全球建设、落地新项目,截至2024年末,公司全球生产基地累计增至81个、创新中心落地数量达15个。

此外,伊利还通过收购海外优质项目的方式进行扩张和布局,比如2022年收购了澳优,并通过旗下新西兰威士兰乳业收购Canary Foods加码全球黄油市场,还收购了荷兰菲仕兰中国婴幼儿配方奶粉工厂以强化婴幼儿奶粉领域的产能布局等。

在一系列的投资扩张下,2021-2024年,伊利投资活动现金流净额持续为负,2025年前三季度,投资活动产生的现金流量净额又为-156.10亿,近五年累计净流出746.74亿。

投资持续失血,但经营端的造血能力,也开始跟不上了。

经营活动产生的现金流量净额,可以反映出企业核心的造血能力,但在乳业周期低谷中,伊利的造血能力明显出现乏力。

数据显示,2025年前三季度,伊利经营活动现金流净额94.00亿元,较2024年同期的138.70亿元下滑32.23%。其中,2025年上半年与一季度更是同比腰斩,降幅分别达44.34%、58.19%。

在投资持续失血,造血能力也出现乏力的情况下,伊利依旧保持每年高额的分红,这进一步加剧了伊利现金流的紧张。

三季报显示,截至报告期末,公司货币资金为138.27亿,而在2024 年三季度,这一数据还为501.2 亿元,两年时间就骤降了七成。此外,期末现金及现金等价余额为129.98亿,较初期减少了115.48亿。不管怎么看,相较900亿规模的流动负债,覆盖能力还是明显不足。

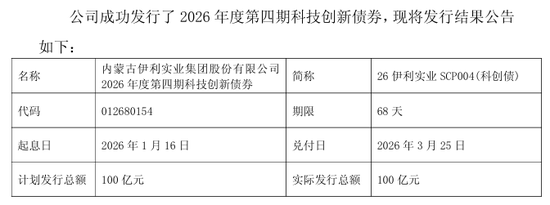

而今年以来,伊利还在频发债券融资。2026年以来,仅1月内,伊利就密集发行了四期科技创新债券,发行额度分别为110亿、110亿、130亿和100亿,发行利率分别为1.45%、1.45%、1.45%和1.49%,借款期限分别为81天、81天、79天、68天。

这种依赖短债滚动维持流动性的操作,也侧面印证了伊利当前的债务压力与资金链紧张程度。

03

结语

债务高企、现金流承压,伊利正同时面临行业周期、扩张成本、资金链三重压力。

作为乳业龙头,其 AAA 信用评级与银行授信仍能支撑短期债务滚动,但高杠杆、短债压顶、造血能力下滑的局面若持续,将进一步放大经营风险。

乳业寒冬尚未过去,这家千亿巨头如何平衡扩张节奏与财务安全,将成为未来业绩与估值修复的关键。

热门搜索

云小店24小时自助下单 | 真的那么神奇吗 | 云小店24小时自助下单 | 真的那么神奇吗安全吗 | 云小店24小时自助下单 | 真的那么神奇吗知乎 | 云小店app | 云小店官网 | 云小店-云小店 | 云小店是什么意思 | 云小店下载 | 云小店客服电话 | 云小店成功充值什么意思